Đại diện Shopee khẳng định đã tuân thủ các quy định của pháp luật về thuế và để rõ hơn vấn đề này, Shopee khuyên đối tác nên làm việc với cơ quan thuế.

“Doanh thu” thành “thu nhập”, bị truy thu thuế tới 35%

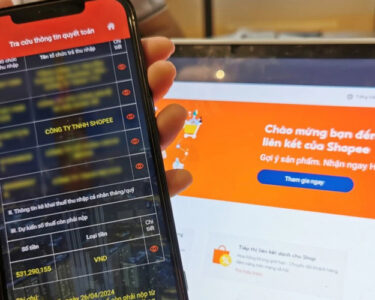

Như Báo Công Thương thông tin, nhiều cá nhân làm tiếp thị liên kết (Affiliate) với Công ty TNHH Shopee (sàn Shopee) đang đứng trước nguy cơ vỡ nợ vì bị truy thu thuế lên tới 35% tổng hoa hồng nhận được, trong khi lợi nhuận thực chất họ nhận được chỉ khoảng 10% đến 15% của số tiền này.

Nguyên nhân ngoài bất cập chính sách pháp luật về thuế, các Affiliate cho rằng, có phần trách nhiệm của sàn Shopee khi kê khai đối tác là người lao động được trả lương.

: ‘‘Quả bóng’’ tới chân ngành Thuế")

Phản hồi Báo Công Thương về vấn đề này, đại diện sàn Shopee cho rằng, việc các đối tác tiếp thị liên kết có bị truy thu thuế theo biểu thuế lũy tiến với mức cao nhất là 35% hay không, phụ thuộc vào nghĩa vụ kê khai và quyết toán thuế thu nhập cá nhân của các đối tác này với cơ quan thuế phù hợp với các chứng từ mà các đối tác này cung cấp cho cơ quan thuế.

“Trong phạm vi trách nhiệm của mình, Shopee sẽ phối hợp và cung cấp thông tin kê khai đăng ký làm đối tác tiếp thị liên kết, thông tin thanh toán, chứng từ khấu trừ thuế cho cơ quan thuế có thẩm quyền khi được yêu cầu”, đại diện sàn Shopee cho biết.

Đại diện sàn Shopee cũng thông tin về 2 đối tượng liên quan tới nội dung này, đó là “Đối tác tiếp thị liên kết là doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh,…” và “Đối tác tiếp thị liên kết là cá nhân”.

Theo đại diện sàn Shopee, đối với các trường hợp đối tác tiếp thị liên kết cung cấp thông tin theo hình thức doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh, Shopee hiện đang có cơ chế thanh toán trên cơ sở hợp đồng, và hóa đơn chứng từ hợp lệ do đối tác cung cấp. Khi đó, đối tác sẽ tự chịu trách nhiệm đối với nghĩa vụ kê khai và nộp thuế với cơ quan nhà nước có thẩm quyền.

Còn trường hợp tiếp thị liên kết là cá nhân, đại diện sàn Shopee cho biết, các khoản thanh toán sẽ được khấu trừ thuế thu nhập cá nhân, theo quy định hiện hành. Mức thuế hiện đang được áp dụng theo Thông tư 111/2013/TT-BTC của Bộ Tài Chính là 10% đối với khoản thu nhập từ 2.000.000 đồng/lần chi trả trở lên.

: ‘‘Quả bóng’’ tới chân ngành Thuế")

“Đối với thông tin về việc các đối tác tiếp thị liên kết của Shopee đang bị truy thu thêm thuế theo cách tính lũy tiến (lên đến 35%) mà quý báo đang đề cập là trường hợp cá nhân chịu thuế đang được áp dụng thuế suất theo luật định”, đại diện Shopee giải thích.

Khi áp dụng tính thuế theo biểu lũy tiến từng phần, cá nhân có quyền lợi được áp dụng các khoản giảm trừ như giảm trừ gia cảnh (bao gồm giảm trừ cá nhân và giảm trừ người phụ thuộc), khi xác định thu nhập tính thuế trong quyết toán TNCN năm”.

Shopee khuyên đối tác thành lập doanh nghiệp

Một số Affiliate cho rằng, Shopee kê khai “đối tác thành người lao động” bản chất là “đá quả bóng” cho đối tác tiếp thị liên kết, để Shopee thuận lợi hơn trong việc thực hiện các thủ tục liên quan tới thuế.

Về việc này, đại diện Shopee cho biết, Thông tư 40/2021/TT-BTC được ban hành nhằm hướng dẫn thuế GTGT và thuế TNCN và các nội dung quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh.

“Chúng tôi khẳng định, Shopee luôn đảm bảo thực hiện và tuân thủ các quy định của pháp luật về việc kê khai và nộp thuế thu nhập của các đối tác tiếp thị liên kết theo quy định của Thông tư số 111/2013/TT-BTC ngày 15/08/2013 phù hợp với từng loại hình doanh nghiệp, hộ kinh doanh hay cá nhân khi đối tác đăng ký hoạt động tiếp thị liên kết với Shopee”, đại diện Shopee nói.

Đại diện Shopee cũng khẳng định, trong phạm vi trách nhiệm của mình, Shopee đã thực hiện việc khấu trừ các khoản thuế theo quy định của pháp luật trước khi thanh toán bất cứ khoản tiền nào cho đối tác và sẽ cung cấp đầy đủ chứng từ thuế theo quy định của pháp luật đối với các khoản khấu trừ này. Các đối tác tiếp thị liên kết có nghĩa vụ kê khai và quyết toán thuế theo quy định hiện hành đối với các nguồn thu nhập mà họ nhận được.

Trước câu hỏi của phóng viên, về việc tiền hoa hồng trả cho các Affiliate là doanh thu chưa trừ các chi phí, nếu kê khai và tính thuế trên doanh thu như vậy sẽ thiệt hại cho đối tác?

Đại diện Shopee dẫn quy định tại Thông tư 40/2021 cho rằng, hộ kinh doanh là cơ sở sản xuất, kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ.

Ngoài ra còn có các điểm làm rõ về hộ kinh doanh, cá nhân kinh doanh có quy mô lớn về doanh thu, lao động theo đó hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 10 tỷ đồng trở lên.

“Tùy vào quy mô hoạt động của mình, đối tác có thể tham khảo các hướng dẫn nêu tại Thông tư 40 để đăng ký MST kinh doanh ngành nghề phù hợp, xác định phương pháp kê khai thuế theo loại hình đăng ký. Trong trường hợp có khả năng vận hành một đơn vị có tổ chức công tác kế toán, quản lý thuế đối tác có thể cân nhắc thành lập công ty cung ứng dịch vụ để hạch toán chi phí các khoản chi phí hoạt động doanh nghiệp, nhân công, hạch toán doanh thu và xác định thu nhập tính thuế cho doanh nghiệp”, đại diện Shopee đưa ra lời khuyên.

Theo đại diện Shopee, hiện tại Shopee đang hợp tác và sử dụng dịch vụ từ các đối tượng cung ứng dịch vụ khác nhau như cá nhân, hộ kinh doanh/cá nhân kinh doanh và công ty và trong từng mối quan hệ mỗi bên phải chịu các nghĩa vụ thuế phát sinh.

Các đối tác tiếp thị liên kết có trách nhiệm đăng ký hoạt động với cơ quan nhà nước có thẩm quyền phù hợp với mô hình hoạt động của mình và chịu trách nhiệm kê khai, quyết toán thuế với cơ quan thuế tương ứng với mô hình hoạt động đó.

“Để rõ hơn các vấn đề liên quan đến nghĩa vụ thuế của các đối tác tiếp thị liên kết, chúng tôi đề nghị quý báo và các đối tác tiếp thị liên kết làm việc với cơ quan thuế có thẩm quyền”, đại diện Shopee nói.

Theo Báo Công Thương